|

Kredittprofilen - Forsker Lars Gulbrandsen, NOVA

|

- forsker på nordmenns betalingsvilje- og evne |

Lars, kan du innledningsvis fortelle oss litt om NOVA ?

|

|

Ja, NOVA (Norsk institutt for forskning om oppvekst, velferd og aldring) er ett av Norges største samfunnsvitenskaplige forskningsinstitutt, med vekt på velferdsforskning og studiet av livsløpet fra barndom til alderdom. Instituttet har som formål å drive forskning og utviklingsarbeid som kan bidra til økt kunnskap om sosiale forhold og endringsprosesser. Vi skal fokusere på problemstillinger om livsløp, levekår og livskvalitet samt velferdssamfunnets tiltak og tjenester. NOVA er et statlig sosialforskningsinstitutt, organisert som et forvaltningsorgan med særskilte fullmakter. Administrativt er instituttet underlagt Kunnskapsdepartementet.

NOVA ble etablert 01.07.1996 og består av de tidligere forskningsmiljøene Barnevernets utviklingssenter (BVU), Institutt for sosialforsking (INAS), Norsk gerontologisk institutt (NGI) og Program for ungdomsforskning (UNGforsk).

|

Hvordan startet din forskerkarriere? |

Jeg er statsviter fra 1972. Jeg begynte faktisk å forske med en gang, først som stipendiat ved Institutt for statsvitenskap ved Universitetet i Oslo og fra 1977 ved INAS. Jeg fullførte doktorgraden i 1982. Mine viktigste kompetanseområder er arv, boligmarked, gjeld, husholdsøkonomi, kontantstøtte og barnehager. |

Når det gjelder min forskning ifm gjeld, kreditt, betalingpraksis, ol, ble den initiert av den sterke kredittveksten som fulgte av dereguleringen av boligmarkedet og kredittmarkedet og aktualisert av gjeldskrisen på slutten av åttitallet. Den første ikke-statlige oppdragsgiveren var Creditreform (nå Lindorff). Siden har jeg stort sett hatt prosjekter gående innenfor dette området; selv om det ikke utgjør den største andelen av min totale forskning. |

I 1997 kom altså den første rapporten, Husholdningenes betalingspraksis. Kan du si litt om den ? |

Ja, den rapporten, med datagrunnlag innsamlet høsten 1995, behandlet husholdningers administrasjon og mestring av regninger. Norske husholdninger var da gjennomgående svært flinke til å gjøre opp for seg. To av tre husholdninger betalte alle regninger før forfall. Hos et stort flertall av de øvrige var forsinkelsene få og tilsynelatende lite alvorlige. |

|

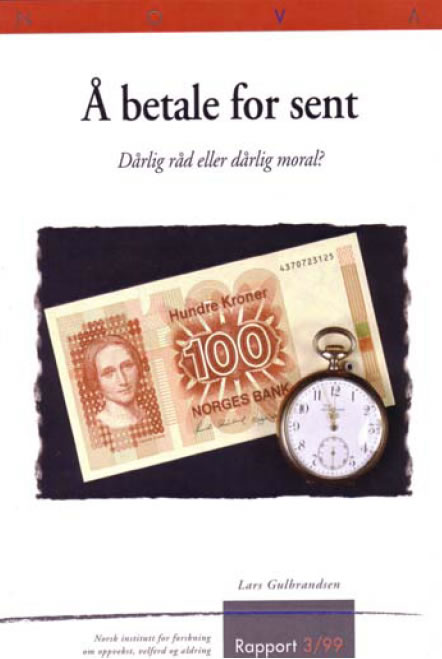

Husholdningenes betalingspraksis ble fulgt opp med rapporten Å betale for sent i 1999 ? |

Ja, det var- og er svært tilfredsstillende for NOVA å kunne stå for en videreføring av funn man har gjort- og de ubesvarte spørsmål man sitter igjen med fra tidligere oppdrag.

Høsten 1997 betalte 62 prosent av norske husholdninger alle sine regninger til rett tid. Dette var en svak nedgang sammenliknet med resultatene fra en tilsvarende undersøkelse fra to år tidligere. Som i 1995 var var det også denne gangen slik at økonomiske forhold ved husholdningen spilte en relativ beskjeden rolle med hensyn til å forklare om regninger ble betalt for sent eller til rett tid. Husholdningens inntektsnivå hadde f.eks. ingen betydning. Rapporten viser at betaling av regninger i stor grad er bestemt av personlig moral. Det er blant de eldre vi finner de beste betalerne, og det er også de eldste som har best moral. Alder og moral virker imidlertid også uavhengig av hverandre på hvordan folk gjør opp for seg. Alt i alt synes for sen betaling klart oftere å være resultat av dårlig betalingsvilje enn av dårlig betalingsevne. |

Høsten 2004 ble så NOVA kontaktet av GE Money Bank som ønsket å få repetert undersøkelsen fra 1997 ? |

Ja, det stemmer. Rapporten Kort vei til lykke eller ruin kom i 2005.

Vi fant ut at stadig flere nordmenn betalte sine regninger senere enn forfallsdato. De som betaler for sent, er en sammensatt gruppe. Noen sliter virkelig økonomisk, men for det store flertall er manglende betalingsvilje og dårlig betalingsmoral avgjørende. I økende grad overtar banker og finansieringsselskap risikoen ved kredittkjøp gjennom utstedelse av kredittkort og innvilgning av forbrukslån. For flertallet av forbrukerne gir dette en mer fleksibel hverdag. For de som fra før sliter økonomisk, kan tilgang til slik kreditt øke problemene ytterligere.

|

|

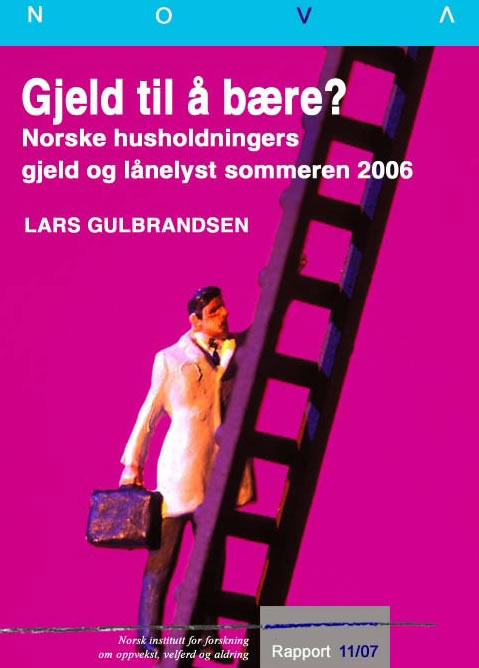

Sent i 2005 gav GE Money Bank dere et nytt oppdrag ? |

|

Ja, vi ble denne gang bedt om å fokusere mer på husholdningenes gjeld. Dette arbeidet materialiserte seg i rapporten Gjeld til å bære ? som kom i 2007.

Norske husholdningers gjeld øker stadig. Hovedtyngden av gjelda er bolig¬gjeld. Ser vi på medianverdien ble boliggjelda fordoblet, fra 1997 til 2006. I samme tidsrom var det en stor økning av andelen hushold som gjorde bruk av ulike typer for usikret forbrukskreditt. Til for¬skjell fra boliglån var det imidlertid ingen økning av lånebeløpene.

|

Det er også en annen viktig forskjell mellom boliglån og andre former for lån. Lån til bolig er i sterk grad inntektsbestemt. Jo høyere vi beveger oss oppover i inntektsfordelingen, jo høyere er boliggjelda. Fordi boliggjeld er den dominerende gjeldstype, blir det en tilsvarende positiv korrelasjon mellom husholdningenes inntektsnivå og deres samlede gjeld. Vi finner et helt annet mønster for forbruksgjeld. Både andelen som har forbrukslån og utestående lånebeløp er det samme, uansett inntektsnivå. |

Den økte boliggjelda må sees i forhold til verdien av boligene som belånes. Den sterke prisstigningen på boliger øker det vi kan kalle bolig¬eiernes friverdi, det vil si differansen mellom verdien av et husholds realin¬vesteringer og husholdets gjeld.

De betydelige friverdiene vi finner i boligsektoren vil være en buffer mot prisfall på boligmarkedet, en buffer som vil være en garanti mot å måtte selge med tap sett i forhold til hva man i sin tid betalte. Friverdien er også en ressurs som kan gi tilgang til rimelig kreditt.

|

Det viser seg imidlertid at slik lånelyst har klare grenser. Man støter ofte på den oppfatningen at stadig flere vil bruke opp boligformuen når de blir eldre. Flere undersøkelser utført i perioden 1991 til 2006 tyder på at dette i liten grad er tilfelle. |

Det er tre alternativ for å dekke store utgifter, enten disse er kalkulerte eller uforutsette. Man kan ha pengene disponible, man kan ty til ulike former for kortsiktig forbrukskreditt eller man kan oppta lån med sikkerhet i bolig. Det første alternativet gir minst kostnader og likner mest på den gode gamle dyd om å tjene og spare før man forbruker. Det andre alternativet gir høye rentesatser, men ofte totalt sett lave samlede rentekostnader på grunn av kort løpetid og lave etableringskostnader. Denne finansieringsformen kommer dermed i en mellomstilling mellom tradisjonell sparing og lånefinansiering. Å fordele finansieringen av en større anskaffelse over et par av kredittkort¬selskapets forfallsdatoer likner kanskje vel så mye på å spare som på å låne¬finansiere forbruk. Det er først når det dreier seg om lån av betydelig størrelse at boligen blir trukket inn som sikkerhet. Det er forøvrig de som har høyest inntekt og høyest friverdi, som oftest ikke behøver å ty til noen form for kreditt. Det er i den undergruppen som må låne for å dekke store uforutsette utgifter, at man finner de som avveier kortsiktig kreditt med høy rente mot mer langsiktig, boligsikret kreditt med lav rente. Sjansen for å satse på boligen øker med økende alder, øker med økende friverdi, men bare opp til et visst nivå og forekommer oftest blant de med midlere inntekter. Sjansen for å satse på kortsiktig forbrukskreditt er størst blant de som har lav friverdi, men samtidig er dette en utvei som først og fremst benyttes av de med høyest inntekt. |

Med store lån blir man økonomisk sårbar for en renteøkning. Men siden boliggjeld øker med økende inntekt, vil man overdimensjonere risiko¬bildet ved kun å se på forholdet mellom gjeld og inntekt. Dersom man kun fokuserer på de mange hundre tusen hushold som, for eksempel ved en fordobling av rentenivået, vil måtte bruke en høy andel av inntekten til å betjene sin gjeld, så underkommuniserer man det forhold at man her i stor grad har å gjøre med høyinntektsgrupper som nok vil merke en slik rente¬økning, men som oftest har gode forutsetninger til å kunne tilpasse seg en situasjon der renteutgiftene vil komme til å oppta langt mer av inntekten enn i dag. |

|

Og nå har GE Money Bank gitt dere nok et oppdrag ? |

Ja, Bruk av kreditt har stipulert ferdigdato 31.12.08. Vi skal bla se mer på forholdet mellom forbrukerkreditt og kreditt sikret i boligverdier. Den endelige utforming av undersøkelsen er ennå ikke avtalt.

|

Lars, du er positiv til tanken om et Gjeldsregister. Hvorfor ? |

Jeg mener jo at et register som informerer om en persons gjeld pr. dato ikke bare vil være nyttig for lånegivere. Det vil også kunne føre til lavere rente for usikret forbrukskreditt. Et slikt register vil være et effektivt verktøy til å kunne avslå kreditt til personer som ikke er i stand til å betjene sin gjeld. Det er noe med å hjelpe lånetakere og kanskje stille lånegivere noe mer til ansvar. Skal frarådingsplikten bli reell, må den bygge på bedre informasjon enn i dag. Og det vil ikke fremkomme noen annen informasjon i et slikt register enn det som i dag fremkommer alt for sent. |

Du har hatt og har en del verv, ved siden av jobb ? |

Mye er en følge av forskerjobben. I forskning er fagfellevurdering sentralt, og har man holdt på noen år blir man ofte spurt om å bistå, enten det være seg besettelse av stillinger, vurdering av kompetanse eller av avhandlinger og artikkelutkast. Dette er interessant arbeid, men tidkrevende og må som oftest legges til fritida. I fjor deltok jeg for eksempel i en evaluering av forskningsvirksomheten ved Uppsala Universitet, og tilbrakte i den forbindelse en ferieuke i Uppsala. |

Lars, hvor kan folk lese artikler forfattet av deg, for tiden og fremover ( i tillegg til i Credit News) ? |

Det må nok bli i publikasjoner fra NOVA som kan lastes ned gratis fra vår hjemmeside. |

Noe foredragsvirksomhet fremover ? |

I den grad tida strekker til, stiller jeg opp for alle som er interessert. |

Til slutt, Lars, hva liker du å holde på med i fritiden ? |

Det blir en del fotball på meg i fritiden. Faktisk så nærmer jeg meg nå 500 spillte kamper for den velrenomerte klubben Oslo-Ørn. |

Credit News takker for en hyggelig og interessant samtale og er takknemlige for å ha Lars med på laget som bidragsyter og sparringpartner. Vi ønsker Lars og NOVA lykke til videre. |

|

|